Сумма амортизационных отчислений в месяц рассчитывается путем умножения первоначальной стоимости основного средства на норму амортизации. Норма амортизации равна:

п - срок полезного использования в месяцах.

Таблица 3.4 Амортизационные отчисления. руб.

|

Наименование оборудования |

Первоначальная стоимость |

Срок полезного использования, мес. |

Сумма амортизации в месяц, руб. |

Всего амортизационных отчислений в год |

|

Мебель для торгового зала |

60000 |

48 |

1250 |

15000 |

|

Оборудование для складских помещений |

40000 |

48 |

833 |

9996 |

|

Итого |

2083 |

24996 |

Теперь необходимо рассчитать среднюю стоимость товара.

Средняя стоимость товара=общая сумма от реализации услуг/на количество реализуемой продукции, в месяц=900000/1200=750руб.

Средняя стоимость затраченных материалов на реализацию одного товара/ на количество реализуемой продукции, в месяц=540000/1200=450руб.

Теперь можно определить среднюю цену единицы продукции:

Цена= средняя стоимость товара+ Средняя стоимость затраченных материалов на реализацию одного товара=750+450=1200руб.

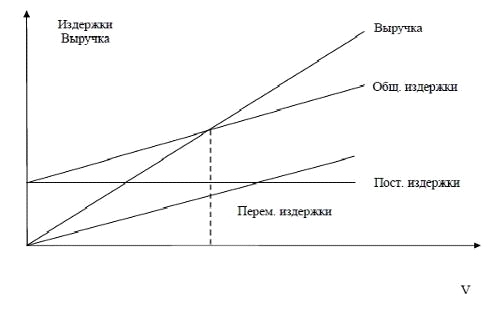

Точка безубыточности - это такой объём продукции, при реализации которого выручка от реализации покрывает совокупные затраты компании. В этой точке выручка не позволяет организации получить прибыль, однако убытки тоже отсутствуют. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Расчет точки безубыточности требует разделения совокупных затрат на постоянные и переменные. В теории переменные затраты - возрастают пропорционально увеличению производства (объему реализации товаров). Постоянные затраты - не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

Точка безубыточности рассчитывается по формуле: постоянные затраты/(Цена единицы товара - переменные затраты)

Постоянные затраты=506183руб.

Цена единицы продукции= 1200руб

Переменные затраты на единицу продукции= 869600/1200=724,60руб

Точка безубыточности=506183/(1200-724,6)=1065.

Рисунок 3.2 Точка безубыточности ООО «Артекс»

Рентабельность продукции:

РП= (Чистая прибыль/Себестоимость) * 100 %

РП2012=(4 610 168/9 297 540)*100=49,5

РП2013=(10125844/8702379)*100=116,3

РП2014=(10659600/8883000)*100=120

Расчеты показателей доходов и расходов компании на 2012год помесячно представлены в Приложении таблица5- Прогноз доходов и затрат фирмы на 2012 год помесячно, а также на 2013 год по квартально и на 2013 год так же в приложении таблица 6 и 7 .

Еще статьи

Совершенствование системы управления оборотными средствами на предприятии (на примере РУП СКТБ Металлополимер)

Оборотные

средства относятся к мобильным активам предприятия, которые могут быть обращены

в денежные средства в течение одного производственного цикла. От эффективности

использования оборотных средств во многом зависит финансовое положение

предприятия. Замедление оборачива ...

Перед кризисом американские банки активно выпускали деривативы, обеспечением которых были имеющиеся у них закладные на жилые дома, которые были куплены клиентами банка на ипотечные кредиты банка.

Перед кризисом американские банки активно выпускали деривативы, обеспечением которых были имеющиеся у них закладные на жилые дома, которые были куплены клиентами банка на ипотечные кредиты банка. Кризис в экономике России носит экзогенный характер, т.е. принесен извне. Основными каналами воздействия являются отток иностранного капитала, падение мировых цен на сырьевые товары.

Кризис в экономике России носит экзогенный характер, т.е. принесен извне. Основными каналами воздействия являются отток иностранного капитала, падение мировых цен на сырьевые товары.  Экономика Европейского союза представляет собой довольно неоднородную структуру, что является крайне важным фактором, который приходится учитывать в разработке программы антикризисного регулирования.

Экономика Европейского союза представляет собой довольно неоднородную структуру, что является крайне важным фактором, который приходится учитывать в разработке программы антикризисного регулирования.